炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:IPO雷达|小米26%的手机用它,与妹夫企业存关联交易,灿瑞科技答科创板14问

记者|张乔遇

产品在格力家用空调市场占有率约17.14%,在小米手机中占26.36%,在传音控股手机产品中占半数以上(51.18%)的集成电路设计公司上海灿瑞科技股份有限公司(简称:灿瑞科技)闯关科创板进入一轮问询回复阶段。

灿瑞科技业务位于集成电路领域,主要为集成电路设计。据披露,2018年至2021年上半年,公司客户涵盖小米集团、格力集团、TCL等知名厂商。一轮问询中,上交所针对公司关联交易、合作研发、客户等14个方面对灿瑞科技进行问询。

与妹夫控制企业存关联交易

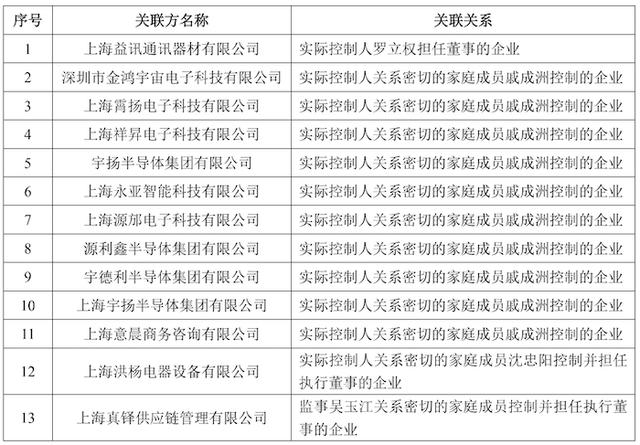

截至招股书签署日,灿瑞科技实控人为罗立权,罗立权妹妹罗菊儿的配偶为戚成洲,戚成洲控制的企业系公司关联方。

2018年至2020年,公司曾向戚成洲控制的宇扬集团销售商品及提供服务,尤其是2019年,灿瑞科技累计从宇扬集团获取2122.02万元收入,占当期营业收入的比重达到10.68%,宇扬集团也是在该年成为公司第一大客户。

宇扬集团为电子元器件代理商,主要从事电子元器件的经销,主要业务模式是取得各类电子元器件厂商的代理权,采购电子元器件成品并对外销售。经销灿瑞科技产品的主要终端客户为奥比中光和华勤技术等,目前已转为直销客户。

另一方面,公司2019年至2020年通过宇扬集团采购荣创LED芯片产品,最终销售对象主要为背光模组或显示面板生产厂商,采购额分别为5033.12万元、3603.30万元,公司认定该项业务为代采购,采用净额法进行结算,相应确认贸易收入金额606.77万元、300.12万元。

公司表示,截至2020年末,公司通过宇扬集团采购货物的货款已全部结清,并不再通过宇扬集团采购LED芯片,而是直接与代理产品的原厂台湾荣创进行交易,因此货物交付和货款结算直接与台湾荣创进行,该事项对公司的业务经营影响较小。考虑到公司主营业务快速发展,为进一步集中资源发展主营业务,目前灿瑞科技已不再代理台湾荣创的LED芯片产品。

此外,2018年至2020年,公司与宇扬集团还存在大额资金拆借的情况,其中2019年灿瑞科技向宇扬集团拆入7465万元,金额较大,灿瑞科技表示系由于曾拟将全资子公司恒拓电子转让给戚成洲控制的源邡电子,后又撤销交易。

而由于宇扬集团临时资金周转需要,公司2018年至2020年也分别拆出资金1000万元、1422.32万元和1039.57万元给宇扬集团。截至2021年6月,公司向关联方拆入、拆出资金及利息已完全清理。

对于宇扬集团各主体的收入、毛利及占比情况、宇扬集团对主要重叠客户的收入信息已申请信息披露豁免。

3项专有技术为合作研发

灿瑞科技系主要从事高性能数模混合集成电路及模拟集成电路研发设计、封装测试和销售的高新技术企业,智能传感器芯片和电源管理芯片分别占据灿瑞科技主营业务的半壁江山,此外公司还提供部分封装测试服务及其他。

2018年至2021年上半年,灿瑞科技营收分别为1.17亿元、1.99亿元、2.90亿元和2.27亿元;净利润分别为-631.91万元、2285.31万元、4365.25万元和4480.90万元。

公司智能传感器芯片的销售主要以磁传感器芯片的销售为主,公司该部分产品应用在智能家居的比例较多,目前客户主要有传音控股、小米集团、美的、华勤技术和闻泰科技等。灿瑞科技通过经销商销售的磁传感器芯片OCH140A系列及OCH4019系列产品均最终应用于格力空调,灿瑞科技在格力集团家用空调产品的市场占有率约为17.14%。

电源管理芯片主要以屏幕偏压驱动芯片和闪光背光驱动芯片为主,公司该部分产品主要用于智能手机及平板电脑上,据披露。灿瑞科技的屏幕偏压驱动芯片在传音控股手机产品中的占比约为51.18%,在小米手机产品中的占比约为26.36%。

2015年,灿瑞科技与中国科学院半导体研究所签订《高性能模拟芯片及应用联合实验室协议书》,合作有效期为3年,协议约定公司提供经费并部分高性能模拟芯片领域的技术需求分析,合作方负责研发和技术支持,合作研发过程中共同完成的研究成果及其形成的知识产权由双方共有。

该次合作研发形成了3项专有技术,分别为高密度可编程金属熔丝在线修调技术、高精度动态选通消失调技术、高线性度温度特性可控的器件匹配设计技术,技术形成时间分别为2016年、2017年和2018年。

招股书中提到该合作内容为共建“国内一流、国际先进”的高性能模拟芯片及其应用联合实验室,后考虑到信息披露的严谨性,在一轮问询中删除“国内一流、国际先进”等表述。

此外,公司2018年至2019年中还签订了4次合作研发协议。

2018年至2021年上半年,公司研发费用分别为1550.55万元、1595.22万元、2620.08万元和2261.76万元,占各期营业收入的比重分别为13.24%、8.03%、9.04%和9.96%,略低于同行业可比公司圣邦股份、芯朋微、晶丰明源、明微电子和艾为电子、富满微的平均值11.72%、11.29%、12.34%和11.93%。

厂房建设利息资本化

公司厂房建设工程存在利息资本化的情况也遭到了问询。上交所要求结合工程占用贷款时间、金额、利率等,量化分析相应利息资本化金额计算是否准确,相关会计处理是否符合《企业会计准则》要求。

据悉,2018年5月恒拓电子开始动工兴建长发并发生相关支出,为建设厂房,恒拓电子2018年12月与嘉兴银行签订了《固定资产专项借款合同》,约定贷款年利率为6.5%,并在2019年1月3日开始陆续取得专项借款并承担借款利息,2021年1月6日恒拓电子一次性还清与嘉兴银行上述合同下借款。

依据《企业会计准则第17号?借款费用》相关规定,公司借款费用允许开始资本化必须同时满足三个条件,即资产支出已经发生、借款费用已经发生、为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始。公司购建或者生产符合资本化条件的资产达到预定可使用状态时,借款费用应当停止资本化。

据此,公司表示工程占用贷款利息资本化的金额计量准确,相关会计处理符合企业会计准则的规定。

因此,d88.com尊龙游戏,借款费用开始利息资本化的时间点为2019年1月3日,停止资本化的时点为2021年1月6日。之间贷款年利率从6.5%下降至5.5%并进一步下降至5.0%,截至2021年末的资本化金额共260.06万元。